Por outro lado, para empreendedores que trabalham com vendas, sobretudo online, é comum que em certas situações os clientes queiram trocar ou devolver um produto. Porém, também é possível que até mesmo entre empresas um produto ou carregamento tenha que ser devolvido. Então, é importante entender o que é ou como emitir uma nota fiscal de devolução e anular a venda que havia sido realizada.

Para que você entenda melhor sobre a nota fiscal de devolução e qual a sua importância, preparamos este conteúdo completo. Acompanhe!

Navegue e saiba mais sobre o que é a nota fiscal de devolução e a sua importância:

- O que é a nota fiscal de devolução?

- Como a nota fiscal de devolução é utilizada para cancelar o processo de compra?

- Tipos de nota de devolução

- Como emitir uma nota fiscal de devolução?

- Qual o CFOP de nota fiscal de devolução?

- Dúvidas frequentes

O que é a nota fiscal de devolução?

A nota de devolução nada mais é do que um documento fiscal no qual constam dados de mercadorias recusadas pelo comprador. Dessa forma, utiliza-se a nota fiscal de devolução para anular a operação de compra ou venda que estava em andamento, bem como os impostos que incidiram na nota.

Mas, afinal, o que deve constar neste documento? Em suma, a nota de devolução apresenta informações iguais às da nota fiscal eletrônica de vendas, mas o CFOP deve ser diferente.

Outro ponto importante é que esse documento garantirá a volta do produto para o estoque da empresa. Pela legislação, não há prazo para a emissão da nota fiscal de devolução. Ela pode ser emitida assim que o contribuinte necessitar.

Em operações comerciais, a devolução pode ser feita conforme os prazos de garantia dos produtos.

Como a nota fiscal de devolução é utilizada para cancelar o processo de compra?

Como você viu, a nota de devolução anula as operações de compra e venda que não foram concretizadas, inclusive em relação aos impostos ou notas que já passaram do período de cancelamento. Com isso, a mercadoria pode voltar ao estoque do produtor e os impostos são contabilizados corretamente.

Mas atenção: quando as mercadorias ainda estiverem em trânsito, a nota fiscal de devolução não pode ser utilizada. É somente após a data efetiva da devolução que ela deve ser emitida.

Dessa forma, você não sairá prejudicado e terá acesso novamente aos seus produtos, podendo então fazer uma avaliação da carga e averiguar se a mesma mercadoria pode ser revendida.

Tipos de nota de devolução

É importante entender que existem algumas diferenças entre as notas fiscais de devoluções emitidas pelo destinatário e pelo emitente. Verifique a seguir:

Devolução com nota fiscal emitida pelo destinatário

Acontece quando quem recebeu a nota (comprador, cliente ou fornecedor) anota o recibo de entrega que vem junto à nota fiscal.

Assim, para devolver o produto ao estabelecimento de origem, o destinatário deve emitir um novo documento que o acompanhará a mercadoria devolvida.

Neste caso, é preciso informar, no campo “Finalidade”, que a nota é de devolução, além de apresentar o número, série e data da nota original.

Por fim, não esqueça de anotar o motivo por que está devolvendo o produto.

Devolução de mercadoria com a mesma nota fiscal

O cliente, fornecedor ou transportador que não aceitou receber a carga deve tomar algumas medidas:

- escrever no verso do DANFE o motivo da devolução;

- colocar a data;

Após esses passos, a NF-e de origem vai ser usada para o emitente poder fazer a nota fiscal de devolução.

O canhoto da nota não pode ser assinado e nem destacado, pois isso caracterizaria a entrega da mercadoria.

Como emitir uma nota fiscal de devolução?

Agora que você já sabe o que é e quando usar a nota fiscal de devolução, é hora de descobrir como emiti-la.

Em grande parte dos emissores, inclusive o do governo, a emissão segue o mesmo padrão.

Assim, para emitir sua nota fiscal de devolução é necessário preencher os seguintes campos:

- Informe a finalidade da geração do documento, neste caso, de devolução;

- Marque a opção de nota de saída;

- Em “Notas Referenciadas”, informe o número da chave de acesso da nota fiscal de compra, localizado no campo superior direito do documento;

- Preencha os dados referentes às informações do fornecedor ou cliente, responsável por receber a mercadoria;

- Adicione informações de frete e transportadora, se for o caso;

- Preencha os dados referente ao produto;

- Replique as informações referentes à tributação;

- Use o campo de informações adicionais, se for preciso;

- Clique em salvar e, em seguida, valide a nota por meio de um certificado digital;

- Transmita a nota para o sistema da Sefaz e aguarde o retorno positivo do processo.

Qual o CFOP de nota fiscal de devolução?

Você deverá utilizar um CFOP (Código Fiscal de Operações e Prestações) diferente para cada situação.

Caso você seja o comprador e precise realizar a emissão da nota fiscal de uma compra que sua empresa realizou a um fornecedor, os principais códigos a serem utilizados são:

Mercadorias adquiridas para processos de industrialização:

- 5201: operações dentro estado;

- 6201: operações em outros estados.

Mercadorias destinadas à comercialização:

- 5202: operações dentro estado;

- 6202: operações em outros estados.

Mercadorias para compor o ativo fixo ou consumo próprio da empresa:

- 5553 e 5556: operações no estado;

- 6553 e 6556: operações em outros estados.

Agora, caso você seja o vendedor e está tratando da devolução de uma venda que a sua empresa realizou para um cliente, poderá utilizar os seguintes códigos:

- 1202: devoluções de revenda dentro do estado;

- 2202: devoluções de revenda em outros estados;

- 1201: devolução de venda de produção dentro do estado;

- 2201: devoluções de venda de produção em outros estados.

Saiba como a Addvisor pode te ajudar a emitir nota fiscal de devolução

A emissão da nota fiscal de devolução, e também de outros tipos de notas, requer atenção e uma série de cuidados. Afinal, a emissão incorreta pode ocasionar problemas fiscais.

Por essa razão, é importante contar com um emissor de notas fiscais, como a Addvisor, para facilitar todo esse trabalho. Assim, você poderá otimizar seu tempo e conquistar uma produtividade maior, além de melhorar o armazenamento de dados e informações de venda para consultas posteriores.

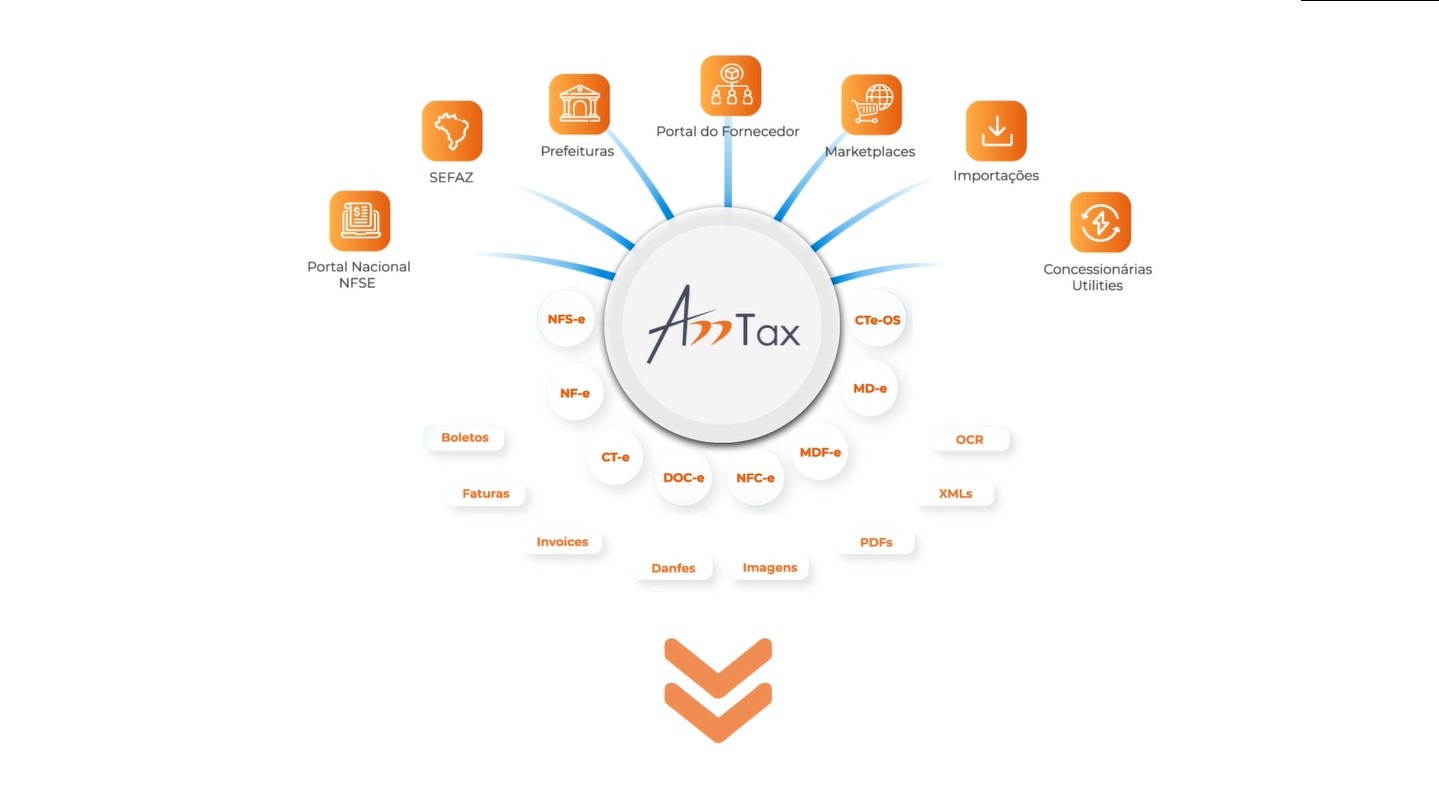

Procure por um software eficiente e seguro para emitir e armazenar, pelo prazo determinado por lei, todas as suas notas fiscais eletrônicas. Para reduzir o seu tempo de busca, você pode contar com o sistema AddTax, da Addvisor. Ele foi desenvolvido conforme as melhores práticas de mercado e arquitetura SAP. O seu objetivo é facilitar a rotina da sua empresa.

Quer otimizar o seu tempo e do seu time, além de ganhar mais praticidade em suas atividades?

Dúvidas frequentes sobre nota fiscal de devolução

O que é nota fiscal de devolução?

A nota de devolução nada mais é do que um documento no qual constam dados de mercadorias recusadas pelo comprador. Dessa forma, utiliza-se a nota fiscal de devolução para anular a operação de compra ou venda que estava em andamento, bem como os impostos incididos na nota.