A era digital trouxe inovações e automações para os mais diversos processos de controle. A comercialização em território nacional também passou por melhorias na tramitação junto aos órgãos públicos.

O principal exemplo é relativo à substituição das notas fiscais de papel pelos seus equivalentes em formato digital. Como resultado, seu uso abriu uma série de vantagens para as empresas e consumidores, além de tornarem mais simples os procedimentos de fiscalização das mercadorias ou serviços.

A NF-e (sigla para Nota Fiscal Eletrônica) é obrigatória para os trâmites comerciais envolvendo produtos. Esse conjunto de características torna essencial conhecer a sua definição e os seus procedimentos de emissão. Acompanhe mais detalhes no decorrer deste artigo.

Navegue e aprenda mais sobre a Nota Fiscal Eletrônica:

- O que é a Nota Fiscal Eletrônica?

- Os principais tipos de NF-e?

- Como emitir uma NF-e?

- O que é um SAP?

- Dúvidas Frequentes

O que é a Nota Fiscal Eletrônica?

A Nota Fiscal Eletrônica de Produto ou Mercadoria, modelo 55, também conhecida pela sigla NF-e, é o documento obrigatório para o registro adequado de uma operação comercial perante o FISCO, seja este efetuado entre duas empresas ou por pessoa jurídica e consumidor final. Ela é responsável pela substituição dos itens destacados abaixo.

“I – à Nota Fiscal, modelo 1 ou 1-A;

II – à Nota Fiscal de Produtor, modelo 4, desde que o contribuinte possua Inscrição Estadual.”

A NF-e foi instituída pelo Ajuste Sinief 07/2005. Sua validade jurídica é possível devido à assinatura digital do emitente e, através da autorização de uso validada pela administração tributária da unidade federativa do contribuinte, antes da ocorrência do fato gerador.

A emissão da nota fiscal eletrônica é obrigatória para qualquer empresa dentro dos regimes tributários do Simples Nacional, Lucro Real, Lucro Presumido ou Lucro Arbitrado. A única exceção enquadra aqueles classificados como Microempreendedores Individuais (MEIs).

A nota fiscal deve conter obrigatoriamente as seguintes informações:

- dados do emitente;

- data e horário da operação;

- dados do destinatário;

- descrição do produto com valores, quantidades, pesos e a forma de pagamento;

- tributação com valores destacados e a natureza da operação;

- Código NCM, CFOP (Códigos Fiscais de Operações e Prestações) e CEST (Código Especificador de Substituição Tributária);

- valor total dos tributos e da NF-e.

Outros conceitos importantes estão atrelados aos procedimentos de emissão e encaminhamento das notas fiscais eletrônicas. Eles são mais bem explorados nos dois subtópicos da sequência.

Certificado Digital (e-CNPJ)

A assinatura citada no parágrafo anterior é referente ao certificado digital, um documento eletrônico, responsável por assegurar a identidade da pessoa física ou jurídica. Este também tem natureza obrigatória para empresas emitentes da NF-e.

O certificado digital pode ser adquirido nas versões A1 e A3. Ambas validam a representação on-line da empresa, porém, diferem quanto a forma de armazenagem. Isto se deve ao fato de o A1 ficar armazenado em meio digital, enquanto o A3 necessita de um dispositivo físico, como um token ou cartão.

É necessário que o certificado seja adquirido através de uma entidade credenciada ao ICP-Brasil (Infraestrutura de Chaves Públicas Brasileira), conforme destacado pelo inciso IV do Ajuste Sinief 07/2005.

O Arquivo XML e o DANFE

Um documento gerado após a validação da NF-e, o XML (Extensible Markup Language) é um arquivo de texto com todos os dados necessários para escrituração fiscal. Nele são encontradas informações referentes ao emissor, sobre a própria nota, os produtos e serviços comercializados, o destinatário, o transportador e os tributos envolvidos.

Por ser o meio de efetivação da propriedade de um bem ou serviço, a Receita Federal exige o armazenamento deste documento pelo prazo mínimo de cinco anos. A falta de posse do arquivo quando exigido pode ocasionar multa instituída pelo órgão.

Cada unidade federada estabelece o valor da multa pela falta do arquivo. Utilizando o Estado de São Paulo como exemplo, é definido pela Lei 6.374, inciso IV:

“j) extravio, perda, inutilização, permanência fora do estabelecimento em local não autorizado de documento fiscal ou a sua não exibição à autoridade fiscalizadora-multa equivalente ao valor de 15 (quinze) UFESPs por documento; “

O XML é a representação digital da nota fiscal de fato e não deve ser confundido com o DANFE (Documento Auxiliar da Nota Fiscal Eletrônica), pois este último é um modelo impresso com o objetivo de acompanhar a movimentação da mercadoria.

O DANFE deve ser emitido em via única, no papel comum, entre os tamanhos 210x297mm e 230x330mm. Seu intuito é auxiliar nos processos de conferência e comprovação da NF-e. Para que funcione de forma efetiva, o documento contém a chave de acesso da NF-e, bem como um código de barras que a representa.

A implantação do modelo digital para as notas fiscais trouxe uma série de vantagens para as operações comerciais. Elas estão apresentadas abaixo para maior clareza de detalhes.

As vantagens da Nota Fiscal Eletrônica

Entre a série de benefícios alcançados com a presença da NF-e como documento padrão de registros comerciais, os principais se aplicam para as empresas, para o governo e para o cliente.

Maior confiabilidade

Por permitir o armazenamento em ambientes digitais preparados, além de trazer o registro das diversas informações associadas à tramitação, a NF-e gera maior confiança nas partes envolvidas. Ela permite o acesso para consulta e, como resultado, eleva o grau de transparência na operação. Com isso, traz maior credibilidade ao mercado.

Garantia de direitos

No caso do consumidor final, a NF-e permite reivindicar direitos relacionados a produtos avariados, seja para troca ou restituição do valor pago. Também é uma forte ferramenta para questionamentos com prazos estabelecidos e não cumpridos referentes a entrega da mercadoria.

Melhor controle documental e fiscal

Por ter maior facilidade de armazenamento, os documentos eletrônicos permitem uma conferência mais ágil quando necessário. Os sistemas de gestão possuem filtros que auxiliam a busca pelas informações corretas apresentadas nas notas.

Pelo fato de os impostos estarem todos registrados na NF-e, ela também se torna um elemento de comprovação da regularidade junto ao Fisco ao demonstrar o recolhimento correto dos tributos por parte da empresa.

Redução de custos

Ao eliminar a necessidade de impressão e do armazenamento físico em caixas ou pastas, bem como um local preparado para estocagem em si, os custos associados ao controle dos documentos são reduzidos em escala considerável.

As vantagens alcançadas com a implementação dos processos envolvendo a NF-e, trouxe outros modelos deste documento para aplicações associadas ao comércio. Confira maiores detalhes a seguir.

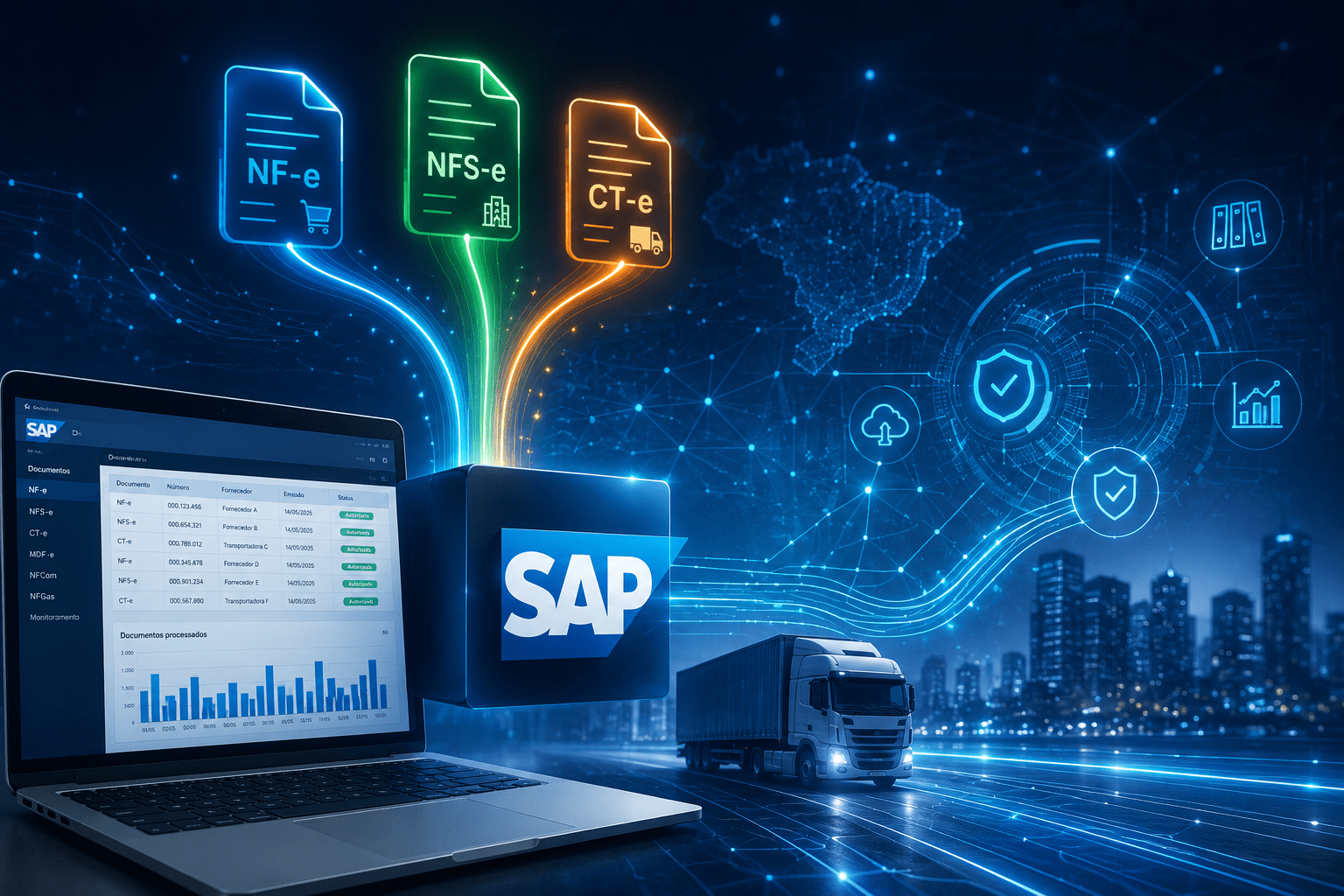

Os principais tipos de NF-e?

Embora a sigla da nota fiscal eletrônica normalmente se refira ao modelo 55, ela também pode ser a nomenclatura empregada, em termos gerais, para se citar outros certificados que registram operações associadas à comercialização. Algumas das principais notas são apresentadas a seguir.

Nota Fiscal do Consumidor Eletrônica (NFC-e)

É o documento de natureza digital emitido em operações comerciais, com destino ao consumidor final, desde que a venda seja efetuada presencialmente ou para entrega em domicílio. Foi instituída em substituição a nota fiscal de venda ao consumidor modelo 2 e o cupom fiscal via ECF.

A NFC-e foi implementada na plataforma SPED (Sistema Público de Escrituração Digital), como alternativa aos documentos fiscais emitidos em papel, para a redução de custos e um melhor controle pelos responsáveis. Ela também tem a característica de ser baseada nos moldes estabelecidos pela nota fiscal eletrônica modelo 55, com adequação voltada ao varejo, para permitir um padrão nacional de documentação fiscal.

Nota Fiscal de Serviços (NFS-e)

A NFS-e tem função semelhante a NF-e e a NFC-e, porém, sua aplicação é condicionada à prestação de serviços. Em outras palavras, ela é empregada em atividades como academias, hotéis, serviços de assinatura e escolas. Quem vende através da internet também costuma utilizar esse documento, como acontece na oferta de cursos on-line e marketplaces.

Na NFS-e é destacada a especificação sobre o ISS (Imposto sobre o Serviço) que varia de acordo com o município onde a nota é emitida. Esta emissão é realizada através da Prefeitura relacionada.

Manifesto Eletrônico de Documentos Fiscais (MDF-e)

Este documento é responsável por armazenar todos os CT-e e NF-e para facilitar a fiscalização no transporte de mercadorias do país. Ele surge em substituição ao Manifesto de Carga modelo 25 e torna o processo de conferência mais rápido através da tramitação eletrônica. Com o MDF-e, os registros de movimentação das mercadorias passam a ser mais seguros por permitir a ágil identificação dos autores envolvidos.

Conhecimento de Transporte Eletrônica (CT-e)

Um modelo de documento fiscal e digital, em vigor pelo Ajuste Sinief 09/2007, com o objetivo de registrar operações envolvendo a movimentação de carga entre os municípios e estados. O CT-e é um dos componentes do SPED e permite a redução do custo de operação, a maior eficácia na fiscalização e melhor comunicação entre os órgãos fiscalizadores.

Ao entender o conceito referente a nota fiscal eletrônica e os diferentes tipos existentes, a etapa seguinte naturalmente envolve conhecer sobre a emissão do documento. Para que seja realizada de forma correta, alguns requisitos são necessários, garantindo a conformidade com o estabelecido pelas instituições responsáveis.

Como emitir uma NF-e?

É necessário o registro da empresa no órgão competente da região. A responsabilidade pela efetivação é das Secretarias de Fazenda dos Estados ou Prefeituras. Posteriormente ao sucesso na primeira etapa, a emissão da NF-e pode ser resumida em seis passos. O processo contará com um momento adicional, não listado abaixo, em caso de recusa por erro no XML, onde o arquivo é rejeitado e precisa ser corrigido para retomar a expedição do documento.

- Gerar o arquivo XML da NF-e

- Assinatura com certificado digital

- Envio do arquivo XML para o SEFAZ ou a Prefeitura responsável

- Autorização de uso pelo órgão

- Gerar o DANFE e sua impressão

- Envio do arquivo XML e do DANFE para o destinatário

Para evitar os erros humanos, o desgaste operacional e a eventual indisponibilidade de acesso aos sites públicos na geração da NF-e, é comum o investimento empresarial em sistemas automatizados para a emissão e recepção dos documentos fiscais. Neste intuito, a importância dos SAP se faz presente como um meio para melhorar a confiabilidade dos processos.

O que é um SAP?

O SAP refere-se a abreviação da empresa alemã “Systeme, Anwendungen und Produkte in der Datenverarbeitung”, que em tradução livre para o português se torna Sistemas, Aplicativos e Produtos para Processamento de Dados. A empresa foi fundada em 1972 justamente com o objetivo de sistematizar os processos dos negócios.

A SAP desenvolveu a automação dividida em módulos para atender as diferentes necessidades das empresas. Dessa forma, permitia a personalização dos clientes quanto a contratação dos pacotes. Através de uma série de componentes e atualizações, os produtos evoluíram até alcançar o que hoje é conhecido como SAP ERP (a sigla refere-se à Enterprise Resource Planning, ou, Planejamento de Recursos Empresariais).

Em resumo, um ERP consiste no conjunto de softwares para permitir a gestão integrada dos recursos de uma organização. Tal facilidade torna o fluxo e o ordenamento das informações mais rápido. Consequentemente, os processos ganham em qualidade e desempenho.

Os benefícios das empresas ao contar com o SAP ERP

É possível elencar algumas das principais vantagens do acesso a estes sistemas especializados de forma a facilitar sua visualização.

- Aumento da competitividade empresarial

- Maior controle de dados e sua aplicação na inteligência estratégica

- Melhor comunicabilidade entre departamentos

- Redução de custos e erros

- Otimização do tempo envolvido em processos

- Maior segurança na tramitação e no armazenamento para os documentos

- Personalização de acordo com as necessidades da empresa

No contexto do gerenciamento de documentos fiscais, o SAP ERP permite automação de procedimentos ao mesmo tempo que impede erros humanos capazes de acarretar prejuízos, tanto em termos financeiros quanto operacionais.

Portanto, uma customização que possibilita adquirir as notas fiscais diretamente das Secretarias de Fazenda dos Estados torna-se fundamental para agilizar o trabalho do setor fiscal. Este processo é chamado de SAP NF-e Inbound.

Agora é mais fácil entender o valor de uma boa ferramenta para captação das Notas Fiscais Eletrônicas

A Addvisor desenvolveu o AddTax, uma solução SAP NF-e Inbound, com forte atuação no Brasil e LATAM. A solução permite a captura e o lançamento no sistema sem a necessidade do trabalho manual com digitação. A maior velocidade com que as operações são registradas e executadas, induz a melhoria na qualidade do serviço como um todo. Os erros de preenchimento ou procedimentos também são mitigados, o que traz maior confiabilidade na área.

Desta forma, o AddTax automatiza os processos envolvendo NF-e, CT-e, NFS-e, MD-e e MDF-e, além de permitir a possibilidade de adição do módulo para documentos não fiscais, o DOC-e, que pode executar a automação da entrada de faturas, boletos, contas de concessionárias, recibos, entre outros.

A Addvisor Group é parceira SAP desde 2004 e possui mais de 16 anos de atuação no mercado de soluções para gestão e tecnologia, com a expertise necessária para promover melhorias no gerenciamento de documentos, de acordo com as necessidades da sua empresa.

Para saber mais sobre a NF-e e buscar uma melhoria em sua empresa, fale conosco!

Dúvidas Frequentes sobre a Nota Fiscal Eletrônica

O que é NF-e?

A Nota Fiscal Eletrônica é um documento exclusivamente digital utilizado para registrar a comercialização e prestação de serviços junto aos órgãos fiscalizadores. É a garantia da operação entre as duas partes e deve conter todas as informações necessárias para comprovação.

O que é o XML?

É um arquivo de texto que representa a nota em si. Ele contém todas as informações necessárias pertinentes à nota fiscal e é o registro instituído pela Receita Federal para que esta seja gerada adequadamente. Por esse motivo, é obrigatório seu armazenamento durante um período de pelo menos 5 anos.

Quais são os tipos de notas fiscais eletrônicas?

Além da NF-e de Produtos ou Mercadorias, existem outros tipos de documentos eletrônicos de suma importância para as operações das empresas. Podemos citar entre os principais, a Nota Fiscal do Consumidor Eletrônica (NFC-e), a Nota Fiscal de Serviços (NFS-e), a Nota Fiscal de Serviços (NFS-e) e o Conhecimento de Transporte Eletrônica (CT-e).