A recusa de notas fiscais é um tema que gera diversas dúvidas e preocupações tanto para empresas quanto para consumidores.

É essencial saber que, de acordo com a legislação, as empresas têm o direito de recusar notas fiscais em determinadas circunstâncias. Aqui separamos tudo o que você precisa saber para seguir de forma correta. Boa leitura!

O que é a recusa de notas fiscais?

Recusar uma nota fiscal significa rejeitar legalmente um documento emitido por um fornecedor, baseado em justificativas sólidas e fundamentadas.

Esse ato protege tanto as empresas quanto os consumidores, assegurando a conformidade legal e que as informações estejam corretas nas transações comerciais.

Motivos para a recusa de nota fiscal

- Divergências nos dados: Se houver erros nos valores, quantidades ou informações do destinatário, a recusa é válida para garantir a conformidade e evitar problemas fiscais.

- Produtos e/ou serviços inadequados: Caso os itens ou serviços não correspondam ao que foi acordado ou não atendam aos padrões de qualidade esperados.

- Documentação fiscal incompleta: A falta de informações obrigatórias pode ser um motivo para recusar a nota.

- Não cumprimento de acordos: Se a nota fiscal não refletir os termos combinados, como descontos ou prazos de entrega.

Como realizar a recusa de uma nota fiscal?

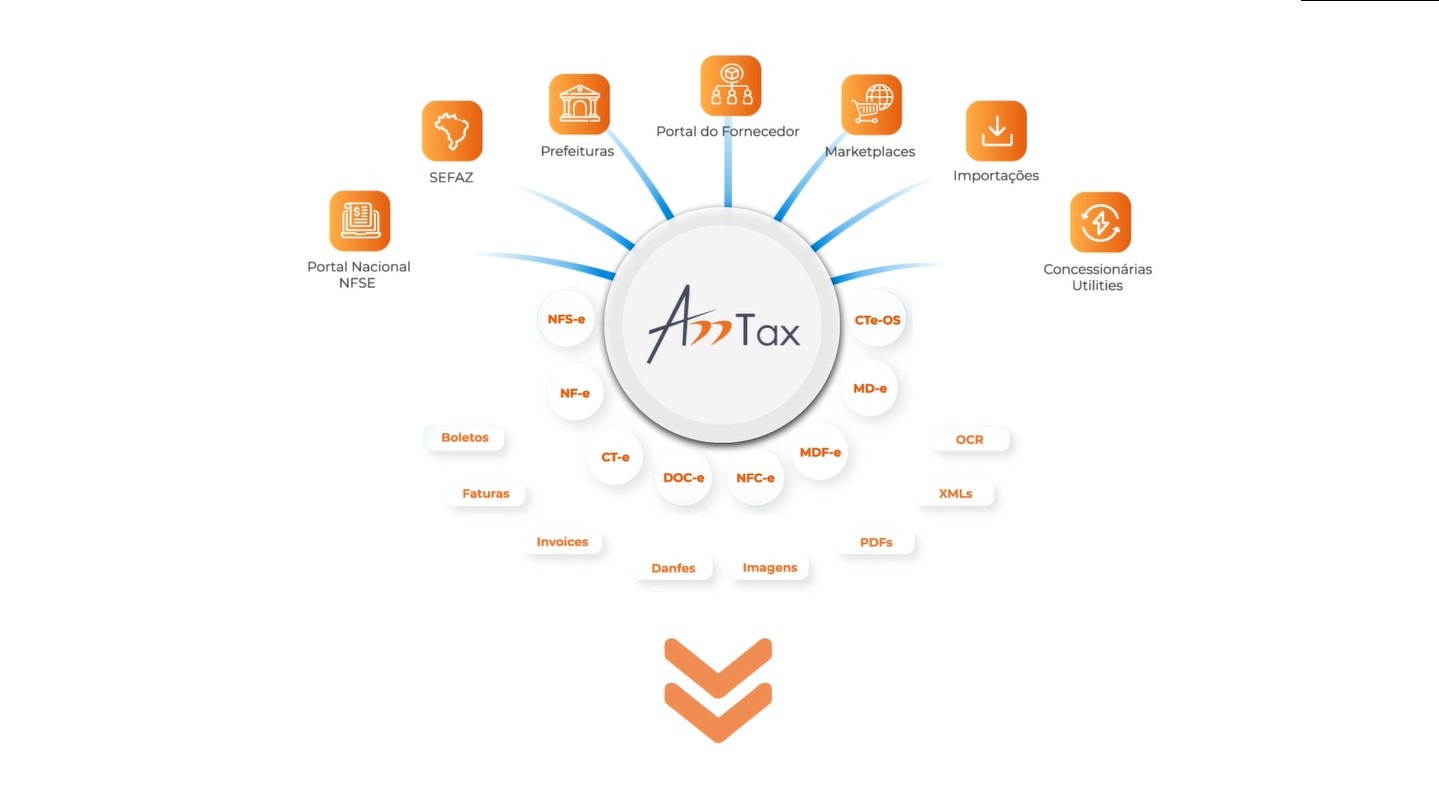

Existem duas maneiras principais de recusar uma nota fiscal. Se a empresa possui um sistema de gestão de documentos fiscais, como a solução da Addvisor, a recusa pode ser feita diretamente através desse sistema. Caso contrário, o processo deve ser realizado pelo site da Nota Fiscal Eletrônica do governo.

Prazo para comunicar a recusa

A recusa de uma nota fiscal pode ser registrada até 180 dias após a data de autorização. É opcional o destinatário declarar ter conhecimento da operação, mas sem elementos suficientes para uma manifestação conclusiva, com um prazo de 10 dias para isso.

Manifestação do destinatário na recusa de nota fiscal

A manifestação do destinatário é composta por quatro partes que asseguram o envolvimento do recebedor na operação registrada pela nota fiscal emitida contra o seu CNPJ.

- Ciência da operação

Ao manifestar ciência, o destinatário declara estar ciente da operação registrada na nota fiscal, sem necessariamente aceitá-la. Lembrando que essa etapa é opcional.

- Confirmação da operação

Neste momento, o destinatário confirma tanto a operação quanto o recebimento da mercadoria.

Ponto de atenção: Após a confirmação da operação, não é possível cancelar esse evento.

- Desconhecimento da operação

Quando uma nota fiscal é emitida contra o CNPJ de sua empresa sem solicitação ou reconhecimento, o destinatário pode declarar o desconhecimento da operação, impedindo fraudes e o uso indevido de notas fiscais. - Operação não realizada

Se a operação não foi concluída, o destinatário pode registrar a recusa de recebimento da mercadoria.

Qual a diferença entre recusa e devolução de nota fiscal?

A recusa ocorre quando o destinatário rejeita a entrega de mercadorias por motivos como danos, produtos incorretos, entre outros. Neste caso, a nota fiscal é cancelada e uma nova é emitida.

Por outro lado, a devolução acontece quando o consumidor decide retornar um produto já adquirido, seja por insatisfação ou defeito. A nota fiscal é mantida, mas o processo de devolução deve seguir as políticas da empresa.

Como evitar problemas com recusa de notas fiscais?

Como vimos, a recusa de notas fiscais protege as empresas diante de falhas na emissão de documentos, ou até mesmos possíveis fraudes.

Para evitar complicações fiscais e operacionais, é essencial contar com soluções tecnológicas confiáveis.

A Addvisor é especialista em automação de captura e gestão de documentos fiscais.

Entre em contato para saber mais informações detalhadas sobre a solução.

Garanta o bom funcionamento das operações fiscais da sua empresa com o AddTAX!

Dúvidas frequentes sobre a recusa de nota fiscal

O que é a recusa de notas fiscais?

A recusa de notas fiscais refere-se à decisão legal e fundamentada de não aceitar um documento fiscal específico emitido por um fornecedor. Essa ação visa garantir conformidade legal e precisão nas transações comerciais, evitando implicações legais e fiscais.

Quando é necessário recusar uma NF-e?

A recusa de uma Nota Fiscal Eletrônica (NF-e) é necessária em situações como divergências nos dados, produtos ou serviços fora dos conformes, documentação fiscal incompleta e o não cumprimento de acordos prévios. Garantir a precisão e conformidade nessas áreas é crucial para evitar complicações futuras.